Visão geral:De janeiro a junho, os preços do minério de ferro, carvão metalúrgico, tarugos, tiras de aço, tubos de aço e outras commodities a granel oscilaram bastante. Embora diversas políticas monetárias frouxas e prudentes tenham promovido a melhora geral da economia doméstica neste ano, a indústria da construção se recuperou lentamente. Além disso, o ambiente externo ainda é complexo e severo, o efeito de contágio da retirada de políticas nas principais economias aumentou e há muitas restrições à liberação da demanda doméstica. A relação geral entre oferta e demanda de variedades de aço neste ano está basicamente em um padrão de "expectativa forte e realidade fraca". Como uma variedade essencial de tubos soldados na indústria da construção, este artigo analisará brevemente a operação de tubos soldados na China nos últimos meses.

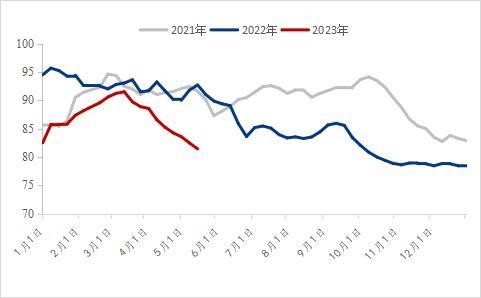

Ⅰ. O preço dos tubos soldados caiu drasticamente em relação ao ano anterior

A julgar pelo preço nacional de tubos soldados nos últimos quatro anos, o ponto de partida do preço de tubos soldados no início de 2023 é claramente inferior ao do mesmo período do ano passado. Em 2 de janeiro de 2023, o preço médio nacional de tubos soldados era de 4.492 yuans/tonelada, uma queda de 677 yuans/tonelada em relação ao ano anterior. Em 7 de junho de 2023, o preço médio de tubos soldados em 2023 era de 4.153 yuans/tonelada, uma queda de 1.059 yuans/tonelada ou 20,32% em relação ao ano anterior.

Desde 2021, os preços das commodities continuaram a um nível elevado, o PPI nas principais economias atingiu níveis recordes e os preços mais altos dos produtos upstream continuaram a ser transmitidos para as faixas média e baixa. Desde junho de 2022, com a baixa demanda contínua por produtos acabados, os preços das matérias-primas no país e no exterior caíram drasticamente, e o preço médio dos tubos de aço também começou a cair significativamente. Após várias ondas de quedas rápidas nos preços das matérias-primas, o preço dos tubos soldados este ano é significativamente menor do que o do mesmo período do ano passado. No primeiro trimestre, sob a melhor expectativa macroeconômica, a demanda downstream melhorou marginalmente e o preço nacional dos tubos soldados aumentou ligeiramente. No entanto, com o fracasso da demanda tradicional de pico da temporada, os preços das matérias-primas e dos produtos acabados começaram a cair, mas a queda de preço não aumentou a demanda real. Em junho, o preço nacional dos tubos soldados já estava em um nível baixo dos últimos anos.

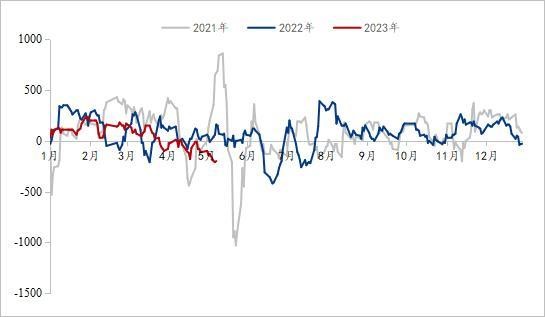

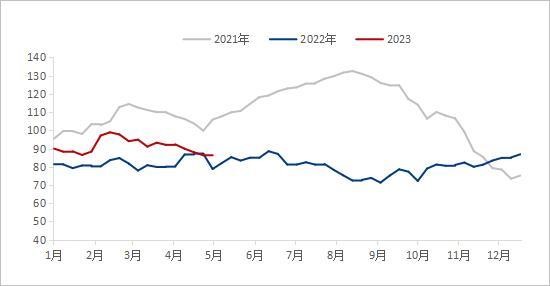

Ⅱ. O estoque social nacional de tubos soldados é baixo ano a ano

Afetados pela grande flutuação e rápida variação do preço dos tubos soldados nos últimos dois anos, muitos comerciantes optaram por métodos de gestão mais estáveis este ano. Para reduzir a pressão exercida pelo acúmulo de estoques, os estoques foram mantidos, em sua maioria, em níveis médios e baixos. Após a flutuação e queda do preço dos tubos soldados em março, o estoque nacional de tubos soldados na China diminuiu rapidamente. Em 2 de junho, o estoque nacional de tubos soldados era de 820.400 toneladas, um aumento de 0,47% em relação ao mês anterior e uma queda de 10,61% em relação ao ano anterior, atingindo o menor nível de estoque dos últimos três anos. Recentemente, a maioria dos comerciantes tem enfrentado menos pressão de estoque.

Figura 2: Inventário Social de Tubos Soldados (Unidade: 10.000 toneladas)

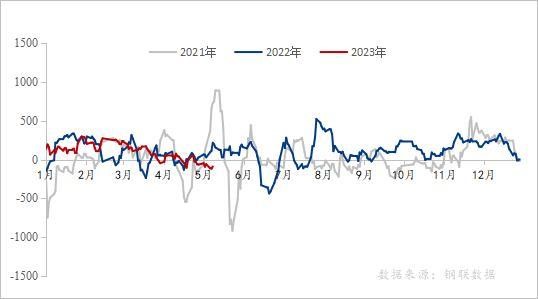

Ⅲ.O lucro dos tubos soldados está em um nível baixo nos últimos três anos

Do ponto de vista da margem de lucro da indústria de tubos soldados, o lucro da indústria de tubos soldados flutuou bastante este ano, o que pode ser dividido nas seguintes etapas. Em 10 de maio de 2023, o lucro médio diário da indústria de tubos soldados de janeiro a março foi de 105 yuans/ton, uma redução anual de 39 yuans/ton; De janeiro a março, o lucro médio diário da indústria de tubos galvanizados foi de 157 yuans/ton, um aumento de 28 yuans/ton em relação ao ano anterior; De abril a maio, o lucro médio diário da indústria de tubos soldados foi de -82 yuans/ton, uma redução anual de 126 yuans/ton; De abril a maio, o lucro médio diário da indústria de tubos galvanizados foi de -20 yuans/ton, uma redução anual de 44 yuans/ton; Atualmente, o lucro da indústria de tubos soldados está em um nível baixo nos últimos três anos.

Desde o início do ano, todas as partes do país aceleraram ativamente a construção de grandes projetos para ajudar a economia a "ter um bom começo". No primeiro trimestre, com o fim das medidas de prevenção e controle da epidemia, as expectativas do mercado melhoraram e os preços das matérias-primas e dos produtos acabados mantiveram-se estáveis. Impulsionadas por "fortes expectativas", as fábricas de tubos soldados e galvanizados demonstraram forte disposição para sustentar os preços, com aumentos superiores aos das tiras de aço, e os lucros foram aceitáveis. No entanto, com o final de março, a demanda esperada não foi divulgada. À medida que a pressão diminui e as notícias negativas das finanças internacionais se sobrepõem, as fortes expectativas voltam à realidade, e os preços das fábricas e comerciantes de tubos começam a cair sob pressão. Em junho, os lucros da indústria de tubos soldados permaneceram em um nível baixo nos últimos três anos, e espera-se que a possibilidade de continuar a cair acentuadamente seja baixa.

Figura 3: Inventário Social de Tubos Soldados (Unidade: 10.000 toneladas)

Figura 4: Mudança no lucro de tubos galvanizados nos últimos anos (unidade: yuan/tonelada)

Fonte de dados: Dados da Steel Union

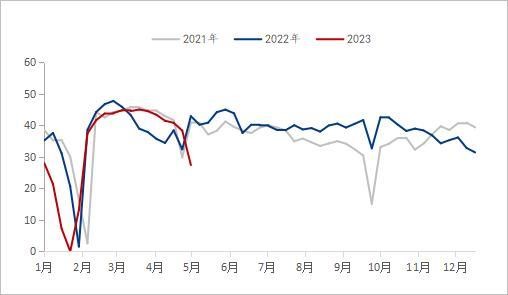

IV. Produção e Estoque de Empresas de Produção de Tubos Soldados

A julgar pela produção e estoque dos fabricantes de tubos soldados, de janeiro a maio deste ano, a produção total da fábrica de tubos diminuiu significativamente em relação ao ano anterior, e a taxa de utilização da capacidade permaneceu em 60,2%. Com a baixa taxa de utilização da capacidade anual, o estoque da fábrica de tubos sempre foi superior ao do mesmo período do ano anterior. Em 2 de junho de 2023, de acordo com as estatísticas de rastreamento de 29 fabricantes de tubos soldados em nossa rede, a produção total de tubos soldados de janeiro a maio foi de 7,64 milhões de toneladas, uma redução de 582.200 toneladas ou 7,08% em relação ao ano anterior. Atualmente, o estoque da fábrica de tubos soldados é de 81,51 toneladas, uma redução de 34.900 toneladas em relação ao ano anterior.

Nos últimos dois anos, afetada pela pressão da recessão econômica global, pela redução da demanda doméstica e por muitos outros fatores, a produção geral de tubos soldados das principais fábricas nacionais de tubos tem se mantido baixa. No início do novo ano, para evitar os riscos trazidos pelas flutuações de preços, a taxa geral de utilização da capacidade dos fabricantes de tubos soldados permaneceu baixa de janeiro a maio. Embora a produção das fábricas de tubos tenha começado a aumentar significativamente com o aumento do lucro em fevereiro, superando até mesmo o mesmo período do ano passado, a produção das fábricas de tubos começou a declinar rapidamente no final de março, quando o lucro caiu drasticamente. Atualmente, a lógica de oferta e demanda de tubos soldados ainda se encontra em um padrão fraco de oferta e demanda.

Figura 5: Variação da produção de tubos soldados de 29 fábricas nacionais de tubos tradicionais (unidade: 10.000 toneladas)

Fonte de dados: Dados da Steel Union

Figura 6: Variações no estoque de produtos acabados de 29 fábricas de tubos tradicionais (unidade: 10.000 toneladas)

Fonte de dados: Dados da Steel Union

V. Situação a jusante do tubo soldado

Do ponto de vista do mercado imobiliário, o mercado imobiliário tem estado em recessão nos últimos anos, e a procura por habitação é insuficiente. De janeiro a abril, o investimento nacional em desenvolvimento imobiliário foi de 3.551,4 bilhões de yuans, uma queda de 6,2% em relação ao ano anterior; entre eles, o investimento residencial foi de 2.707,2 bilhões de yuans, uma queda de 4,9%. Nos últimos dois anos, várias localidades emitiram sucessivamente várias políticas para promover a recuperação do mercado imobiliário, por exemplo, flexibilizando a taxa de empréstimo, o montante do fundo de previdência e a qualificação para a compra de casas. Até o final do primeiro trimestre, 96 cidades atenderam às condições para flexibilizar o limite inferior da taxa de juros do primeiro empréstimo imobiliário, entre as quais 83 cidades reduziram o limite inferior da taxa de juros do primeiro empréstimo imobiliário e 12 cidades cancelaram diretamente o limite inferior da taxa de juros do primeiro empréstimo imobiliário. Após o Dia do Trabalho, muitos locais continuam a ajustar a política de empréstimos do fundo de previdência. Este ano, o tom principal da política do banco central para o mercado imobiliário é "gerenciar tanto o frio quanto o quente", o que não apenas apoia as cidades que enfrentam grandes dificuldades no mercado imobiliário a fazer pleno uso das ferramentas da política, mas também exige que as cidades com preços de moradia em alta retirem-se da política de apoio em tempo hábil. Com a implementação de diversas políticas, espera-se que a tendência geral de recuperação do mercado imobiliário permaneça inalterada este ano, mas a taxa geral de recuperação será lenta.

A julgar pela taxa de crescimento do investimento em infraestrutura, de acordo com os dados divulgados pelo Departamento Nacional de Estatísticas, de janeiro a abril, o investimento nacional em infraestrutura (excluindo os setores de produção e abastecimento de eletricidade, aquecimento, gás e água) aumentou 8,5% em relação ao ano anterior. Entre eles, o investimento em transporte ferroviário aumentou 14,0%, a gestão de conservação de água aumentou 10,7%, o transporte rodoviário aumentou 5,8% e a gestão de instalações públicas aumentou 4,7%. Com a sobreponderação das políticas de regulação e controle anticíclicas, espera-se que a construção de infraestrutura desempenhe um papel de apoio.

Em abril, o índice de gerentes de compras (PMI) da indústria de manufatura foi de 49,2%, queda de 2,7 pontos percentuais em relação ao mês anterior, abaixo do ponto crítico, e o nível de prosperidade da indústria de manufatura caiu, caindo para a faixa de contração pela primeira vez desde fevereiro. Em termos de indústrias, o índice de atividade empresarial da indústria da construção foi de 63,9%, queda de 1,7 ponto percentual em relação ao mês passado. O índice de produção e demanda da indústria de manufatura caiu, principalmente devido à demanda insuficiente do mercado. Embora o índice de atividade empresarial da indústria da construção tenha diminuído ligeiramente em abril em comparação com o mês anterior, o PMI da indústria da construção ficou acima de 60% por três meses consecutivos, o que ainda manteve um alto nível de prosperidade. Espera-se que a indústria da construção melhore, mas a recuperação da produção e da demanda no setor ainda precisa ser gradualmente restaurada.

VI. Perspectivas de Mercado

Custo: Em junho, com a décima rodada de aumentos no preço do coque, o sentimento do mercado esfriou ainda mais. Atualmente, o desempenho geral dos fundamentos do coque e do minério de ferro ainda se encontra em uma situação de oferta forte e oferta fraca, enquanto as siderúrgicas têm expectativas ruins para a demanda futura, portanto, a retomada da produção não se tornará a tendência dominante no curto prazo, e a pressão ainda será exercida sobre as matérias-primas. Do final de maio ao início de junho, as temperaturas são altas no sul. Com o aumento da demanda residencial por eletricidade e a superposição de usinas para preparar o carvão para o verão, a demanda por carvão terá um ponto de inflexão, mas também levará a uma queda nos preços do minério de ferro. No curto prazo, com o enfraquecimento do suporte de custos, os preços do aço em tiras podem continuar a se enfraquecer.

Situação da oferta: No início de junho, a taxa de operação das empresas produtoras de tubos soldados diminuiu significativamente em comparação com o ano passado, e o estoque das fábricas de tubos continuou a diminuir. No futuro próximo, a pressão sobre o estoque das fábricas de tubos não será grande, e a produção aumentará após a recuperação dos lucros da fábrica.

Demanda: Com base no aprofundamento do projeto piloto e na síntese e popularização da experiência replicável, a China iniciará o projeto de segurança vital da infraestrutura urbana de forma abrangente. É necessário realizar um levantamento geral da infraestrutura urbana, estabelecer um banco de dados da infraestrutura urbana abrangendo o solo e o subsolo, identificar as fontes e os pontos de risco da infraestrutura urbana e compilar uma lista de riscos à segurança urbana. A linha vital da infraestrutura urbana refere-se à infraestrutura urbana, como gás, pontes, abastecimento de água, drenagem, fornecimento de calor e túneis de utilidade pública, que são inseparáveis das funções urbanas e da vida das pessoas. Assim como os "nervos" e os "vasos sanguíneos" do corpo humano, é a garantia da operação segura das cidades.

VII. Resumo

No geral, no primeiro trimestre, com melhores expectativas macroeconômicas, o preço dos tubos soldados teve um leve suporte. De abril a maio, o desempenho fundamental do carvão e do minério de ferro foi forte e fraco, e o suporte de custo foi enfraquecido. Embora o investimento em infraestrutura esteja aumentando, a tendência geral de recuperação do mercado no setor imobiliário permanece inalterada este ano, mas a velocidade geral de recuperação é lenta. Com o início do projeto de segurança da infraestrutura urbana, a demanda por tubos de aço pode aumentar em um futuro próximo, mas o equilíbrio entre oferta e demanda ainda levará algum tempo. Juntamente com a política de altas taxas de juros do Fed, a crise bancária continua a fermentar, e o prêmio de risco global aumentará acentuadamente, o que agravará a volatilidade dos mercados de commodities e poderá afetar as exportações da China. No geral, espera-se que o preço nacional dos tubos soldados pare de cair e se estabilize de junho a julho.

Data de publicação: 28 de julho de 2023